Le législateur fiscal, comme toujours, fait de l’incitation. En favorisant tel ou tel secteur de l’activité par des réductions de taux ou des mesures de faveur, il attire l’investissement. Deux des voies traditionnelles de cette incitation consistent à alléger les taxations des plus values réalisées par les investisseurs, et à leur permettre de mieux déduire les éventuelles conséquences négatives de l’échec. Ces curseurs sont maniés avec plus ou moins de bonheur par les différents gouvernements. Pour sa part, la Loi pour l'Initiative Economique envisage le développement des entreprises...

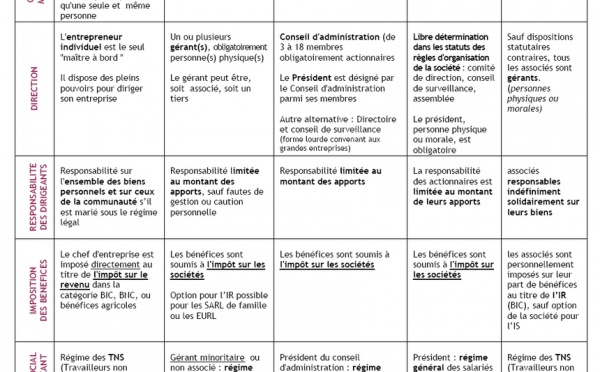

En fonction de l’activité et des modes d’exercice, le choix de la forme juridique de votre société s’avère crucial. En effet, un choix différent s’impose selon que vous souhaitez exercer seul ou vous associer avec d’autres personnes, selon le montant initial que vous souhaitez apporter, selon l’étendue de la responsabilité que vous acceptez de supporter, les nécessités du développement et du financement de la croissance, etc.

Le tableau ci-dessous récapitule les principales caractéristiques de chaque forme sociale :

La loi n° 2003-721 du 1er août 2003 pour l’initiative économique élaborée par Renaud Dutreil, le secrétaire d'Etat aux PME, est entrée en vigueur le 5 août 2003.

La mesure phare de cette loi consiste à supprimer l'exigence d'un capital minimal dans la SARL et l'EURL. Vous pouvez désormais créer une SARL ou une EURL avec un capital de 1 euro (au lieu de 7.500 euros auparavant) et les SARL existantes peuvent réduire leur capital à hauteur de 1 euro.

« peut-on désormais faire n’importe quoi ? »

En pratique, cette mesure ne devrait cependant présenter un intérêt que pour des...

L’entreprise est dite « individuelle » lorsque la personne physique est inscrite en son nom propre au Registre du Commerce et des Sociétés, au Registre des Métiers ou auprès des Organismes sociaux. A défaut d’anticipation, le décès de son fondateur risque fort d’entraîner la disparition pure et simple de l'entreprise. En présence de plusieurs héritiers, le fonds de commerce tombe en effet dans l'indivision post successorale, situation particulièrement peu propice à l’exploitation.

« absolument éviter l’indivision »

L'indivision empêche toute exploitation normale de...

L’entreprise est dite « individuelle » lorsque la personne physique est inscrite en son nom propre au Registre du Commerce et des Sociétés, au Registre des Métiers ou auprès des Organismes sociaux.

Quatre techniques permettent d’organiser et de limiter les conséquences négatives de la transmission de l’entreprise individuelle. La cession du fonds est une solution de transmission simple mais qui présente un coût fiscal élevé pour les deux parties.

Au plan juridique, la cession de fonds de commerce est très encadrée et est une opération sûre. Il faudra cependant être attentif à...

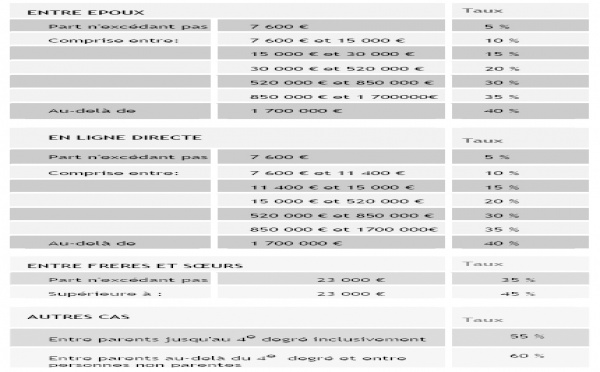

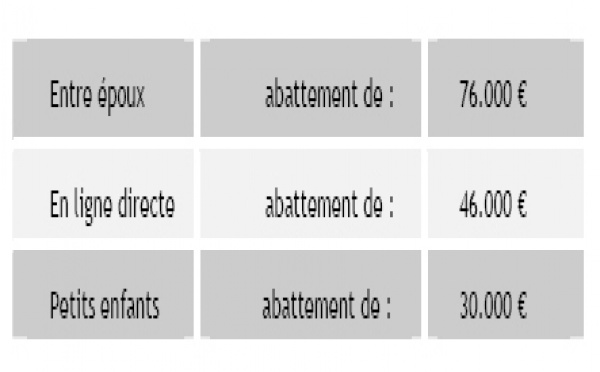

L’entreprise est dite « individuelle » lorsque la personne physique est inscrite en son nom propre au Registre du Commerce et des Sociétés, au Registre des Métiers ou auprès des Organismes sociaux. La loi pour l'initiative économique adoptée le 21 juillet dernier a institué, à compter du 1er janvier 2004, une exonération totale des droits de mutation à titre gratuit sur les donations en pleine propriété de fonds de commerce, de fonds artisanaux ou de clientèles d'une entreprise individuelle ou de parts ou actions de société (à concurrence de la fraction de la valeur des titres représentative...

A partir d’un certain niveau de développement, la forme individuelle devient inadaptée à la gestion de l’entreprise.

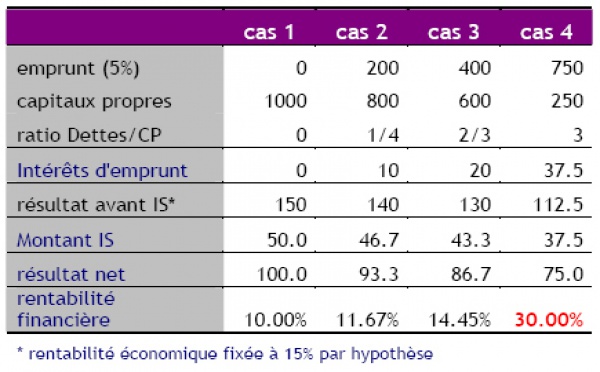

Le développement d'une entreprise passe généralement par la recherche de partenaires. Or la vocation première de la société est de fournir un régime juridique d’organisation du partenariat et du pouvoir entre les associés. La société peut ainsi réunir des professionnels qui souhaitent exercer leur profession en commun, associer des compétences ou des moyens financiers.

La société est en second lieu une technique d'organisation du patrimoine. La création d'une...

La répartition du capital entre les membres de la famille évite l'indivision pour les titres ne faisant pas partie de l'actif successoral.

La direction de l'entreprise peut être maintenue, au moins pour un temps, en fonction de la forme sociale choisie. (SARL avec co-gérance par exemple, dispositions particulières aux SAS, membres du conseil d'administration restant en place etc.)

Toutefois, à défaut de préparation de la transmission, les titres appartenant au chef d'entreprise tomberont dans l'indivision, ce qui posera le problème de la gestion de cette participation et d'un...

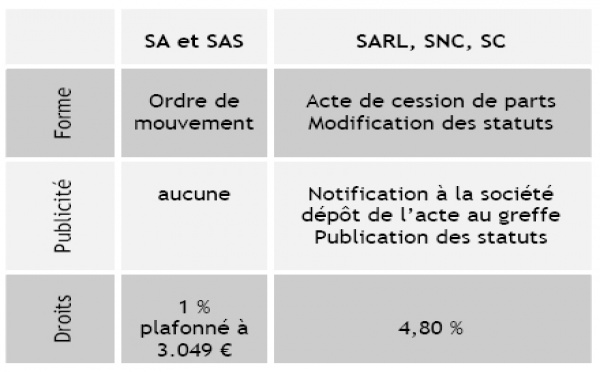

Au plan juridique, toutes les cessions de titres sociaux obéissent aux règles du droit commun des contrats : il s’agit d’un contrat de vente. (On se reportera toutefois au point « 2 » ci-après pour ce qui concerne l’application des questions de garanties en cette matière)

Au-delà de ces règles générales, il existe des règles juridiques et fiscales distinctes selon la nature des titres sociaux cédés.

Dans les sociétés dont les droits sociaux ne sont pas négociables (SARL, SNC, SCS), les cessions de parts doivent faire l'objet de formalités destinées à les rendre opposables à la...

L’optimisation de la transmission ne peut résulter que d’une analyse in concreto, comme disent les juristes. De nombreux outils sont à la disposition des parties, dont nous vous donnons ci-après un aperçu. Le pacte fiscal est un engagement écrit souscrit par le chef d'entreprise et ses futurs héritiers ou légataires, au terme duquel ces derniers s’engagent à conserver les titres qu’ils recevront ultérieurement par donation ou succession pendant au moins deux ans. Cet engagement doit être renouvelé régulièrement. Puis au décès, les héritiers ou légataires doivent renouveler leur engagement...

Parabellum est la newsletter du cabinet Touzet Associés, société d’Avocats au Barreau de Paris

Parabellum en chiffres, c’est 1000 articles, 20 000 abonnés, de 20 à 30.000 pages vues chaque mois

Parabellum est diffusé en RSS par la Grande Bibliothèque du Droit, par l’AFDCC, et par Doctrine

Depuis 2009, nos équipes décryptent l’actualité en droit des professions réglementées, droit des sociétés, droit de l’associé, et droit du créancier.

Dans tous nos articles, nous vous proposons des analyses pratiques et concrètes, afin de mettre en perspective les différents sujets traités

et vous aider à prendre des décision éclairées