Droit des sociétés et des associations / Fiscalité

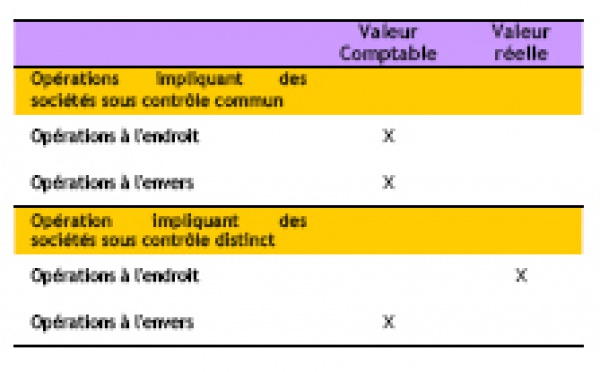

Le traitement comptable des opérations de fusions acquisitions réalisées depuis le 1er janvier 2005 a été réformé par un avis de Comité de la Réglementation comptable du 4 mai 2004. Une instruction administrative du 30 décembre 2005 (4 I-1-05) est venue apporter des précisions sur les conséquences fiscales de ces nouvelles règles. Les règles comptables imposent désormais de réaliser les opérations de restructurations dans tous les cas pour la valeur nette comptable des biens figurant au bilan de la société absorbée ou apporteuse, sauf dans l’hypothèse des opérations impliquant des sociétés...

Comme cela est malheureusement généralement le cas, la loi de finances pour 2006 comprend un certain nombre de dispositions qui n'ont pas été mises en avant par le gouvernement, mais qui peuvent avoir des répercussions non négligeables. Ainsi, à compter du 1er janvier 2006, sont assimilés à des véhicules utilisés par les sociétés, les véhicules possédés ou pris en location par les salariés d'une société ou ses dirigeants et pour lesquels la société procède au remboursement de frais kilométriques, représentant plus de 5.000 kilomètres parcourus à titre professionnel (Loi 2005-1719 du...

Tout d'abord, les parts ou actions d'une société qui font l'objet d'un engagement de conservation, conformément l'article 787 B du CGI peuvent désormais bénéficier d'une exonération qui a été portée à 75 % de la valeur (au lieu de 50%), non seulement en cas de donation de pleine propriété ou de succession, mais également en cas de donation d'usufruit ou avec réserve d'usufruit. Par ailleurs, jusqu'à présent, l'apport de ces titres à une société holding était considéré comme une violation de l'engagement de conservation des titres de nature à remettre en cause l'exonération de 75%. C'est...

Plusieurs aménagements ont été apportés par la loi de finances rectificative pour 2005 aux régimes de report d’imposition des plus-values On sait que l’article 41 du CGI permet en cas de transmission à titre gratuit d’une entreprise individuelle de bénéficier d’un report d’imposition des plus values. En outre, lorsque l’activité est poursuivie pendant une durée de cinq ans, le report devient une exonération définitive (cf. NotaBene n° 4 Transmission). Ce report était cumulable avec l’exonération prévue à l’article 151 septies pour les petites entreprises. Désormais, un tel cumul n’est...

La loi de finances pour 2006 a procédé à une refonte des dispositions applicables en matière de déduction des intérêts versés aux associés de sociétés à raison des comptes courants détenus, qui entrera en vigueur pour les exercices ouverts à compter du 1er janvier 2007. L’article 212 du CGI dans sa version actuelle dispose que la déduction des intérêts que les associés laissent à disposition d’une société soumise à l’IS n’est permise, pour les associés ou actionnaires détenant plus de 50% des droits financiers ou de vote, que dans la mesure où les sommes mises à disposition n’excédent pas...

L'IFA était jusqu’à présent imputable sur le montant de l'impôt sur les sociétés. Désormais, il ne l’est plus ! Le législateur dans sa grande mansuétude a néanmoins admis que l'IFA fasse partie des charges déductibles du résultat. Au lieu d’être neutre, l’IFA constituera désormais une charge supplémentaire de 2/3 de son montant.

Sous certaines conditions, les contribuables dont les recettes n'excèdent pas certaines limites peuvent être exonérés à raison des plus-values professionnelles qu'ils réalisent lors de la cession de l'actif immobilisé autres que les terrains à bâtir. Ce régime a été sensiblement modifié par la loi de finances rectificative : Extension du champ d'application : dorénavant les seuils de recettes à prendre en compte pour pouvoir bénéficier de l'exonération sont appréciés hors taxes et non plus TTC (250 K€ pour les entreprises industrielles et commerciales et 90 K€ pour les entreprises de...

La fiscalité des plus-values sur valeurs mobilières a été profondément remaniée en vue de favoriser un actionnariat stable, tout en facilitant la transmission d'entreprise. La loi de finances rectificative a en effet prévu que le taux d'imposition des plus-values mobilières qui est de 16% est réduit d'un tiers pour chaque année de détention au-delà de cinquième année de détention, soit une exonération totale lorsque les titres ont été conservé huit ans. "une exonération totale après huit ans de détention" Il convient toutefois de préciser que ce dispositif ne concerne que le taux...

La loi dite de sauvegarde du 26 juillet 2005 est entrée en vigueur le 1er janvier dernier, à la suite de la publication le 28 décembre 2005 de son décret d’application, en entraînant d’importantes modifications des règles de la procédure d’alerte. Ces modifications n’ont sans doute pas assez été commentées, alors qu’elles vont sans doute conduire nombre de SAS à un retour vers la société anonyme. On sait que la procédure d’alerte, mise en place en 1984, oblige le commissaire aux comptes, lorsqu’il relève des faits de nature à compromettre la continuité de l’exploitation, à enclencher avec la...

Depuis le 1er janvier 2006, les droits d’enregistrement applicables aux actes concernant les sociétés et les cessions de fonds de commerce ont été modifiés. Voici les principaux droits applicables à compter du 1er janvier 2006 : actes relatifs aux sociétés : 375 € si le capital est inférieur à 225.000 € 500 € si le capital est supérieur à ce montant (sont ici concernés les augmentation de capital, dissolution, fusion et scission, apports, transformation avec changement de régime fiscal et engagement de conserver les titres pendant au moins trois ans.) transformation de...

|