Les vérifications de toute nature opérées par l’administration fiscale entraînent parfois celle-ci à effectuer des redressements que le contribuable peut contester par la voie contentieuse. Or, si l’administration a souvent raison, il lui arrive aussi de se tromper: les revues de jurisprudence sont pleines de jugements qui donnent tort aux services fiscaux mais, au mieux, avec un décalage de quelques mois, voire de quatre ou cinq ans ! Des décisions terminant un litige dix ou quinze ans après son commencement ne sont pas rares. Cette sage lenteur conduit le contribuable à refuser de payer...

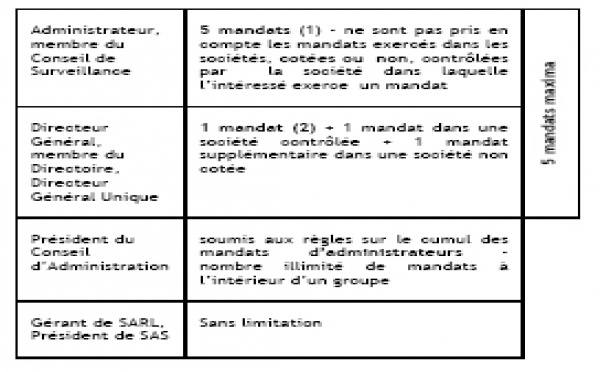

Cumul des mandats

- 09/01/2005 17:10 Cabinet Touzet Bocquet & Associés

Précédemment nous avions détaillé des nouvelles règles concernant les cumuls de mandats sociaux, issues de la Loi du 29 octobre 2002. Ces règles sont complexes et nous y revenons, à la demande de certains d’entre vous, sous forme d’un tableau récapitulatif :

(1) Les fonctions d’administrateur ou de membre de conseil de surveillance exercées dans des sociétés sœurs non cotées ne comptent plus que pour un seul mandat sous réserve que le nombre de mandats détenus à ce titre n’excède pas 5 .

(2) L’exercice de la direction générale par un administrateur est décompté pour un seul...

Sensible aux idées de la "corporate governance", la loi du 15 mai 2001, dite loi NRE (Nouvelles Régulations Economiques) a profondément modifié le paysage de la direction générale de la société anonyme de type classique, mais également les modalités de révocation du Directeur Général et des directeurs généraux délégués. Jusqu'à l'intervention de la loi NRE, la société anonyme se caractérisait par une concentration des pouvoirs entre les mains du président du conseil d'administration, renommé « PDG » par la pratique.

Désormais, les fonctions de Président du conseil d'administration et...

Loi de finances pour 2003

- 06/01/2005 16:48 Cabinet Touzet Bocquet et associés

Comme chaque année, le Parlement a adopté la Loi de finances pour 2003 et la Loi de finances rectificative pour 2002 qui modifient sur de nombreux points la loi fiscale existante. Toutefois, aucune réforme fondamentale ne semble marquer cette livraison législative. « un allègement de l’impôt pour les personnes physiques » La Loi de finances a, selon l’habitude, modifié des seuils, des limites d’exonération, des plafonds, des abattements etc…procédant ainsi à des ajustements de chiffres plus ou moins importants en matière d’imposition sur les salaires, de revenus mobiliers, d’impôt foncier...

Trop souvent, les parties négligent l'importance de la T.V.A. au moment de la fixation de l’indemnités due en raison d'un contrat. Pour son bénéficiaire, la différence est pourtant considérable. Dans quels cas les sommes versées en application d'une clause contractuelle (dommages intérêts, clause pénale, clause de dédit, indemnité de résiliation, intérêts moratoires, etc. …) sont elles soumises à la T.V.A. : en l'absence de stipulation particulière, l'indemnité est réputée stipulée "taxe comprise" et l'entreprise bénéficiaire risque de perdre un sixième de la somme perçue ; Si au contraire...

La Loi NRE n° 2001- 420 du 15 mai 2001 a considérablement restreint les conditions de cumul des mandats sociaux et supprimé la plupart des exceptions prévues antérieurement. Les dirigeants disposaient d’un délai expirant le 16 novembre 2002 pour se conformer à ses dispositions sous peine d’être réputés démissionnaires de tous leurs mandats. La Loi n° 2002-1303 du 29 octobre 2002, publiée au Journal Officiel du 30 octobre 2002, vient de modifier à nouveau les règles de cumul applicables aux mandants sociaux dans les sociétés anonymes, étant rappelé que ces règles ne s’appliquent pas aux...

|